ESDlife Announces Survey Results on Hygiene Awareness and Skin Health Among Hongkongers

May , 6 2025

生活易ESDlife發佈「港人購買保險意見調查」

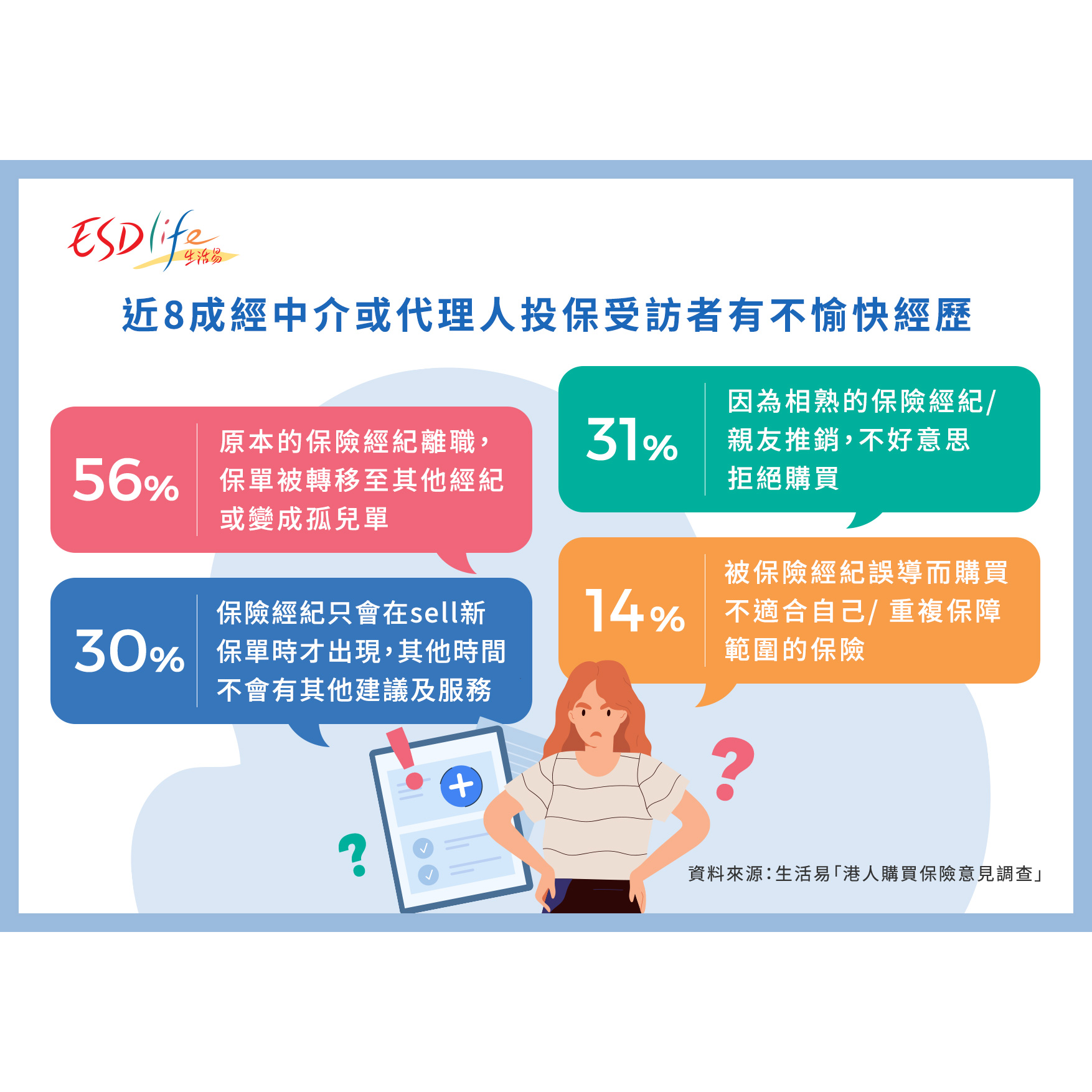

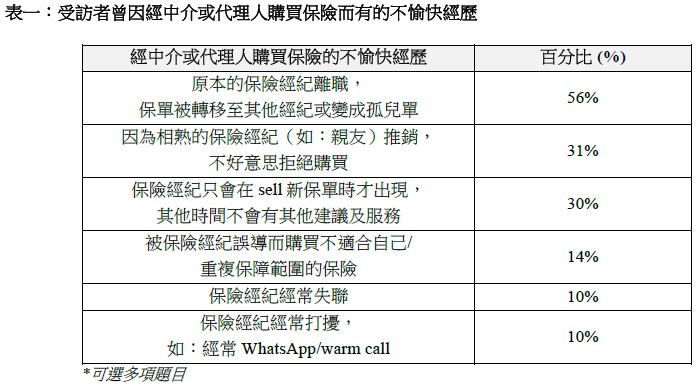

近8成經中介或代理人投保受訪者有不愉快經歷

75%受訪者有興趣於網上自行投保 冀擁更大自由度及自主權

【2023年2月28日 ─ 香港】電子生活資訊媒體生活易 (ESDlife) 今日發佈「港人購買保險意見調查」,發現近8成經中介投保的受訪者有不愉快經歷;同時,有75%受訪者有興趣於網上自行投保。有關調查由ESDlife於2023年1月至2月以網上問卷形式進行,訪問了共823名年齡介乎20歲至49歲人士,旨在了解受訪者對醫療保險的意見、分析他們購買醫療保險的渠道與取態、以及對自願醫保的認識等。

33%受訪者未持有醫療保險 自願醫保計劃普及程度偏低

是次調查結果顯示,不少受訪者仍缺乏周全醫療保障,或因未意識到醫療保險的重要性;更揭示自願醫保計劃的普及程度偏低,原因可能是港人對自願醫保認知不足,如未知可「轉會」或未懂得利用自願醫保配合現有醫保以獲全面保障。

港人過度依賴家人或朋友對於保險的意見 近7成受訪者對醫療保險認知仍屬偏低水平

調查結果顯示,只有31%受訪者表示自己了解已購買的醫保計劃保障內容,包括保額、保障項目、賠償定義等,反映港人對醫保的了解及認知不高。事實上,保險業監管局早於2021年便指出港人對保險於「行為」範疇的認知偏弱,發現公眾過度依賴家人或朋友的意見,及對購買保險猶豫不決等,比「知識和技能」及「態度」的中等認知低[1]。

不同保險公司的醫保產品所提供的保障內容有機會迥然不同,而透明度高的自願醫保計劃提供多項標準化的產品特點,消費者可自行比較不同自願醫保產品,輕鬆了解保障內容。

近8成經中介或代理人投保受訪者有不愉快經歷

調查結果揭示,雖然近8成經中介或代理人投保的受訪者透露他們曾有以上不愉快經歷,惟有逾8成受訪者仍依賴中介或代理人投保,而非主動了解及比較醫保計劃價格及保障內容,相對之下較為被動並欠缺自主權,可能是釀成不愉快經歷的成因之一。

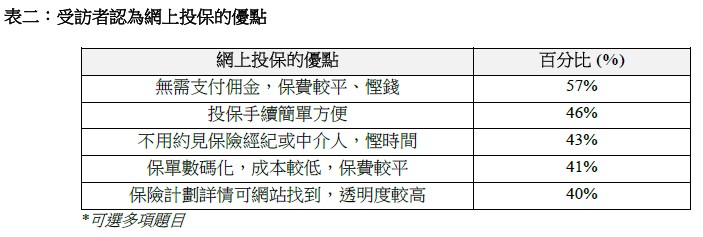

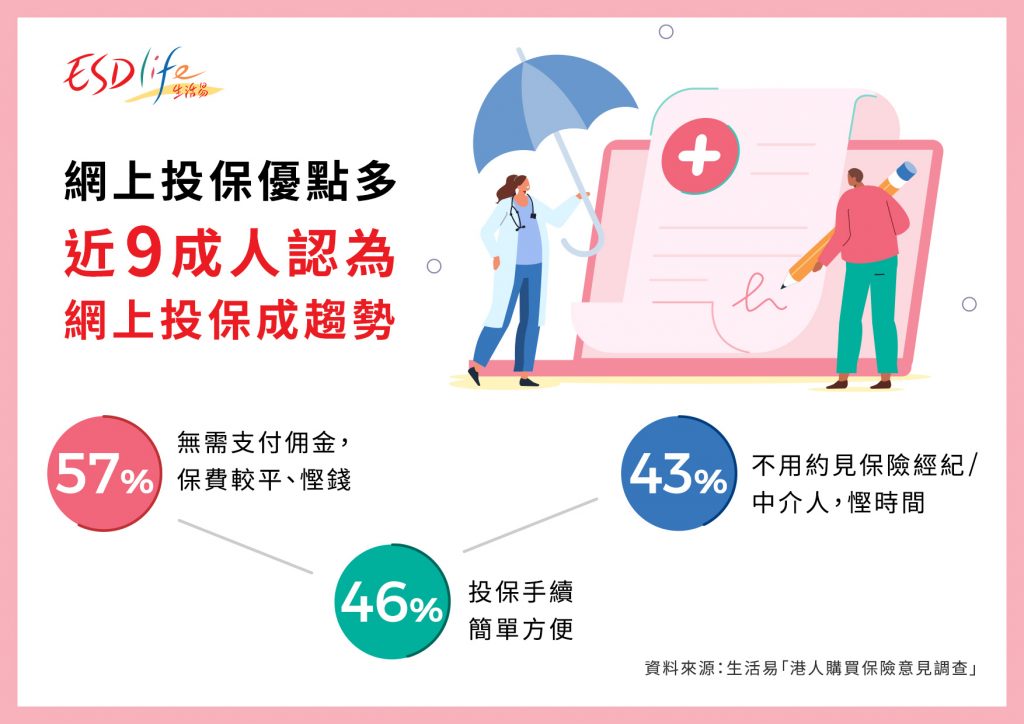

近9成受訪者認同網上投保已成趨勢 保費平、手續簡單方便、免卻經紀為三大主因

調查發現,近9成受訪者認同網上投保已成趨勢並有意於網上自行投保,以上原因及數字反映在網上購買保險是港人除了經中介或代理人投保之外的另一主要途徑。受訪者中有約2成人曾經受不同因素例如「保費較平、慳錢」(49%)、「性價比高」(39%)及「方便、慳時間」(37%)等而嘗試過於網上自行投保。

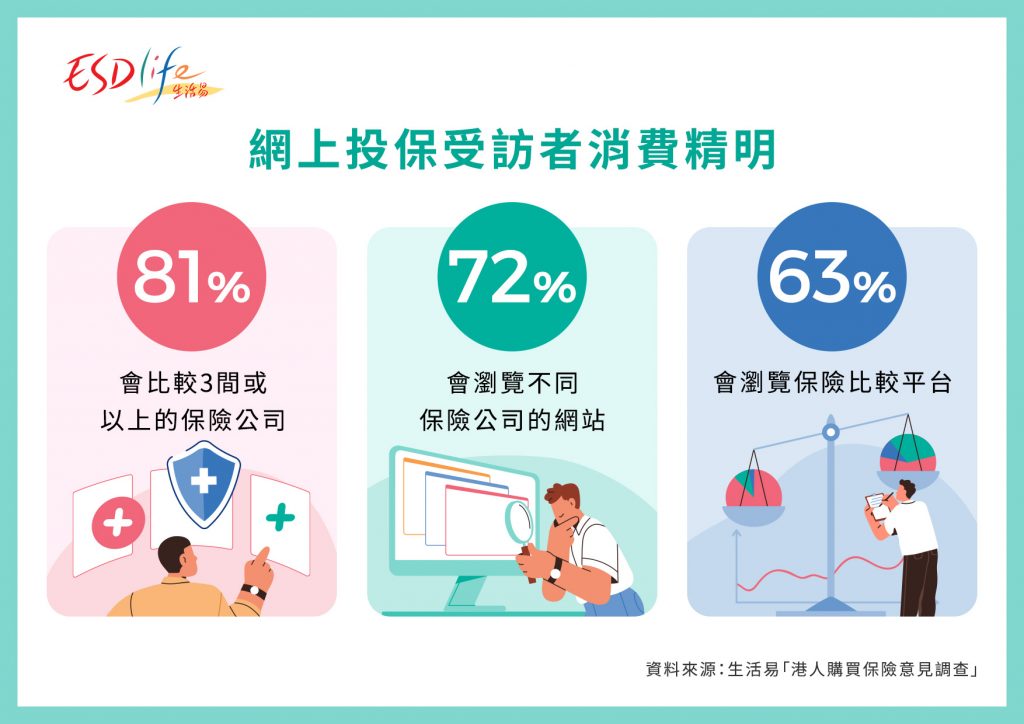

網上投保受訪者消費傾向精明比較 放眼未來長遠利益

受訪者當中,

「透過網上投保購買醫療保險」的受訪者當中,

調查結果顯示,6成以上受訪者在考慮購買保險時傾向精明比較,會貨比三家自行比較不同保險計劃;而「透過網上投保購買醫療保險」的受訪者比其他渠道投保者對價格更敏感,他們有意在日後保費率被調高時取消保單或轉單,反映他們冀望擁最大自由度及自主權,會選擇最適合自己同時最划算的保險計劃。另外,他們亦較注重長遠保費價格,如未來5至10年的保費,反映他們比其他受訪者更注重長遠保費水平。

自願醫保保費較平、條款受監管 消費者可避免浪費保費開支

調查結果顯示,最多受訪者因「稅務扣減優惠」而選擇自願醫保計劃。事實上,稅務扣減優惠實際可節省的金額未必及長遠保費便宜,如以投保人希望購買一份可充分扣稅的自願醫保為例(全年實際支付保費港幣$8,000,全數為合資格作稅務扣除的保費),假設稅率為17%,扣稅港幣$1,360後的全年最終支出將為港幣$6,640。但如投保人選購市場上其他保費較平而又適合自己的自願醫保,全年實際支付保費如為港幣$3,000,扣稅港幣$510後的全年最終支出為港幣$2,490,兩者每年相差達港幣$4,000多元。(詳見附表三)

綜合調查結果,消費者應先行比較及了解不同醫保的保障內容,而自願醫保擁多項標準化的特點,自行比較後再因應自己的實際需要去選擇保單,除了可避免浪費無謂保費開支外,更可周全地解決疾病帶來的風險,消除潛在醫療負擔及壓力。

[1]保險業監管局 (2021年), 香港保險認知研究2021(研究簡要), https://www.ia.org.hk/tc/infocenter/files/Insurance_Literacy_Tracking_Survey_Synopsis_TC.pdf (pp2)

附表

圖表說明:

– 完 –

嘉賓出席「港人衛生意識及皮膚健康調查」結果發布會-1-149x108.jpg)